Juni 2022 – Erste Gehversuche bei einer Ausstiegsberechnung-

Der Depotübertrag ist vollständig abgewickelt. Ein altes Verrechnungskonto (monatliche Gebühr 4.90 €) haben wir geschlossen.

Wir haben im Mai stark den Fokus auf Kosten bzw. Ausgaben gelegt. Da es beruflich bedingt sehr ruhig war, hatten wir beide Zeit uns ausgiebig um die persönlichen Finanzen zu kümmern.

Unsere Sparraten flossen wie immer auf das ETF Konto. Hier erreichen wir seit 2009 eine durchschnittliche Wertsteigerung des Depots von 6,6%. Das ist schon mal okay.

Diesen Wert brauchten wir, um unserer Ausstieg aus dem Berufsleben, sofern wir den wollen, zu simulieren.

Seit gut 2 Jahren geht das Gehalt von Frau Plutusandme komplett auf ein gesondertes Konto. Davon wurde die letzte Renovierung bzw. Umgestaltung des Gartens bezahlt worden, außerdem dient es seit geraumer Zeit als Ansparung für unser bestelltes Wohnmobil, was denn dann ja endlich im Februar 2023 geliefert werden soll. Nach bereits 4 Verschiebungen. Warten wir mal ab, je länger es dauert, desto weniger müssten wir uns vom „Tafelsilber „(sprich ETF´s ) trennen.

Wir haben also mit Excel ein wenig den frühen beruflichen Ausstieg simuliert.

Angefangen mit

Welches liquides Vermögen haben wir, und wie lange kommen wir damit hin. Als liquides Vermögen bezeichnen wir unser ETF Depot.

Das war schon mal ernüchternd.

Dann unter Berücksichtigung der Inflation. Das war noch erschreckender.

Weiter unter Einbezug der staatlichen Rente, abgeschlossenen Versicherungen (Riester / Direktversicherung / Arbeitgeber / VBL des öffentlichen Dienstes etc.)

Okay, sieht ganz gut aus. Nur bis die Versicherung alle anfangen zu zahlen, müssten wir vom liquiden Vermögen leben. Knapp.

Unsere Ausgaben können wir zum Teil deckeln mit Mieteinnahmen und Dividendenerträgen. So weit so gut, aber immer noch nicht ausreichend.

Um die staatliche Rente zu bekommen, müssen wir beide die 35 Jahre der Einzahlung voll bekommen. Das wäre bei Herrn Plutusandme im April 2023, bei Frau Plutusandme ist Dieses bereits geschehen.

Wir haben sehr viele Annahmen treffen müssen, das sorgt natürlich für Verunsicherung.

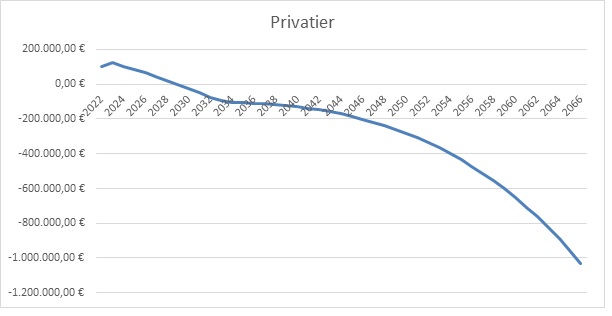

Hier mal zum Beispiel die Kurve beim Ausstieg im Jahre 2023.

Das wird nicht funktionieren.

Also Änderungen:

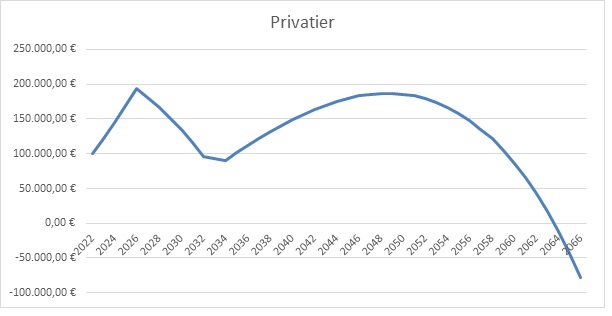

2026 sieht da schon besser aus. Die Einnahmen durch das Berufsleben von Herrn Plutusandme decken die Ausgaben bis 2026. Das Vermögen steigt durch Dividenden , Mieteinnahmen weiter an bis zum Jahre 2026. Dann wird das Vermögen angefangen aufzubrauchen. Bis 2033 die staatliche Rente hinzukommt, Dies ist der früheste mögliche Termin von Frau Plutusandme . 2035 kommt dann die staatliche Rente von Herrn Plutusandme hinzu

Das Vermögen kann weiter wachsen.

Durch die Annahmen

der Dividendensteigerung von 1,2 % ( eher etwas vorsichtig angenommen )

Rentensteigerung von 1,2 % ( eher etwas vorsichtig angenommen )

Steuersatz von 34 %

Inflation ( hier nach Quelle: www.tagesschau.de/wirtschaft/konjunktur/inflation-prognosen-101.html) von durchschnittlich 2,6 % ( wobei der April 2022 mit 6,1 % berücksichtigt ist ))

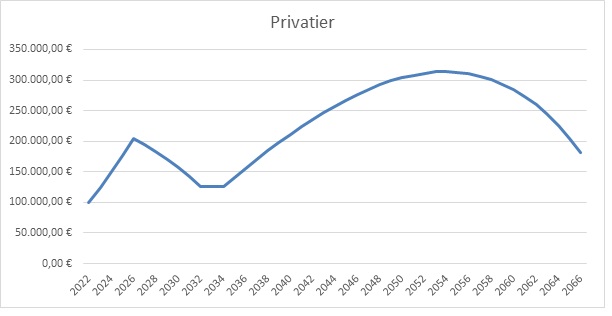

Was passiert denn in der Simulation , wenn wir die Kosten um 200 € im Monat senken könnten, bei gleichen anderen Annahmen?

Schon ganz edel und schon etwas beruhigender.

Ähnlich verändert sich die Kurve bei einer Steigerung der Dividende um 200 €

Der Verlauf zeigt uns, die Inflation ist dein Feind und verhagelt Dir das Ergebnis .

Zielkurve wäre dann jetzt folgende:

Ausstieg Ende 2025 ( wenn wir denn wollen )

Anheben des ETF Depot auf 230.000 € , das sollte auch nach einer Teilentnahme für das Wohnmobil funktionieren, wird aber sportlich. Anheben der Dividenden auf 1200 €/netto im Monat.

Das sind natürlich alles nur Excel Spielereien mit recht vielen Annahmen, aber wir bekommen ein Gefühl dafür, wo noch etwas geändert werden muss und welche Zahl welchen Einfluss hat.

Lässt sich bestimmt noch verfeinern.

mfg

Fam. Plutusandme

Habt ihr daran gedacht das ihr die Krankenversicherung dann selber zahlen müsst? (Ausgaben hoch)

Habt ihr berücksichtigt das ihr über die Günstigerprüfung eure Kapitalerträge dann wie Einkommen und damit deutlich günstiger versteuern könntet? (Reales Einkommen hoch)

Verkaufe ETFs sind dann übrigens nicht 100% zu versteuern sondern nur der Gewinn, macht das nochmal komplexer zu überschlagen

Moin, danke für die genannten Punkte.

Krankenkasse ist berücksichtigt und Dein Hinweis ist enorm wichtig, denn dies sind die höchsten monatlichen Ausgaben. Mit Abstand !

Günstigerprüfung,bzw. die gesamte steuerliche Betrachtung haben wir erst mal angenommen ( 34%) um überhaupt etwas berechnen zu können. Das ist mit Sicherheit noch mal ein eigene Betrachtung wert.

Der logischte Schritt wäre nunmehr zu überlegen, wie man die „höchsten monatlichen Ausgaben“ senken könnte…

Moin,

das ist korrekt. Wir führen aus diesem Grund auch seit 3 Jahren wieder ein Haushaltsbuch der elektronischen Art.

Die , mit Abstandstand, höchste Ausgabe im Moment im Monat ist die Krankenkasse ( ca. 25 % ). Gefolgt von Barentnahmen, danach Lebensmittelkosten. Die Barentnahmen enthalten natürlich auch noch Sparpotential, da ist im Moment noch recht viel Luxus enthalten auf den wir dann in Zukunft auch verzichten können. Dafür werden andere Kosten wieder auftauchen und was wir auch nicht vergessen dürfen, wird die Pflege im Alter sein.

mfg

Plutusandme

Hallo,

vielen Dank für den Beitrag. Warum zählt das Aktiendepot nicht als liquides Mittel in den Berechnungen dazu?

LG

Hans

Moin,

das Aktiendepot soll erhalten bleiben, weil es mit den Dividenden zu den monatlichen Einnahmen beisteuert. Natürlich könnten wir es auch im fortgeschrittenen Alter irgendwann liquidieren . Das haben wir aber noch nicht mit berücksichtigt.

Es sind sowieso noch viele Variablen ( Pflege z.B. ) nicht mit eingeflossen. Wir hoffen das wir unser Schema nach und nach verfeinern können.

Lg

Plutusandme

Hallo,

schau dir unbedingt das Thema Steuern noch einmal an! Ich habe früher auch gedacht, dass man einfach nur x% von seinen Einnahmen abziehen muss, um von Brutto auf Netto zu kommen. Das ist aber eine extrem konservative Annahme! In der Realität wirst du als Privatier (bei dem geplanten Ausgabenniveau) niemals 34% Steuern zahlen müssen! Stichwort Günstigerprüfung.

Ich habe zur Brutto-Netto-Rechnung für Privatiers auch schon einmal einen Blogartikel geschrieben und war überrascht über meine eigenen Zahlen. Der Einfluss von Steuern ist längst nicht so dramatisch wie gedacht.

Viele Grüße

Jenni

Moin Jenni,

Steuer ist wirklich ein komplexe Thema und eine eigene Betrachtung wert. Wir haben hier eine Annahme getroffen, um überhaupt erstmal eine Übersicht zu erhalten.

Auf deinem Blog lesen wir gerne mit und schauen uns diesen Bericht bei Dir nochmal genauer an. Auch gibt es beim Peter Ranning ( der Privatier ) wertvolle Hinweise.

Lieber Dank für den Hinweis

Frau Plutusandme

Noch ein ganz wichtiger Punkt. Wenn einer der beiden, dann Rentner, in die gesetzlichen Rentenversicherung einzahlt und in der zweiten Hälfte seiner Lebenarbeitszeit nicht 90% der Zeit in diese „Versicherung“ einzahlt, so kommt er bei Rentenbeginn in die „freiwillige Krankenversicherung der Rentner“ und muß mindestens den Krankenversicherungsbeitrag aus der Mindestbemessunggrenze zahlen, die für 2022 bei 1096,67 Euro liegt, zahlen. Von dieser Summe wird sein Beitrag berechnet. Liegt seine Rente darunter zahlt er die Differenz im Moment alleine. Dazu kommt in der Rentenbezugsdauer die Anrechnung von Mieteinnahmen, Zinseinnahmen und Dividendeneinnahmen. Bei realisierten Aktiengewinnen kann ich mir das auch vorstellen. Bis zur Beitragsbemessungsgrenze (heute 58050 Euro pro Jahr) in der GKV. Alles was über der Rente liegt muß alleine getragen werden, auch der sogenannte AG Anteil. Ob hier der monatliche Höchstbeitrag angerechnet wird oder der dann höhere Beitrag bis zur Beitragsbemessungsgrenze weis ich nicht, aber die KV`s brauchen jeden Euro. Wie das bei Ehegatten ist (Stichwort bei Rentenbezug dann Familienversicherung) oder Beamten mit Pension weis ich ebenso nicht. Hochkomplexes Thema mit dem besseren Ende für die KV`s. Ob sich über freiwillig gezahlte Beiträge als Privatier die Einzahlungsdauer in die GRV erhöhen lässt und für wie lange um über die 90% zu kommen sollte mit einem unabhängigen Rentenberater geklärt werden.

Liebe Grüße Jürgen

Moin Jürgen,

vielen Dank für die wertvollen Hinweise.

Die kritischen Variablen sind in der Tat die KV und, späte, die Pflege.

Speziell bei der KV haben wir schon bemerkt, das wir ohne fremde Hilfe hier nicht weiter kommen. Also steht auf der todo Liste ein Beratungsgespräch.

mfg

Plutusandme