03.01.2018

Dezember 2017 Aufstellung und Rückblick

2017 war beruflich ein schwieriges Jahr. Investitionsbereitschaft war im zweiten Halbjahr da, es fehlte an Fachpersonal und so ist der Jahresverdienst, immer noch sehr gut, das wissen wir wohl, aber dennoch einer der schwächsten in den letzten 8 Jahren. Umso wichtiger sich von dieser Einkommensquelle weiter zu lösen.

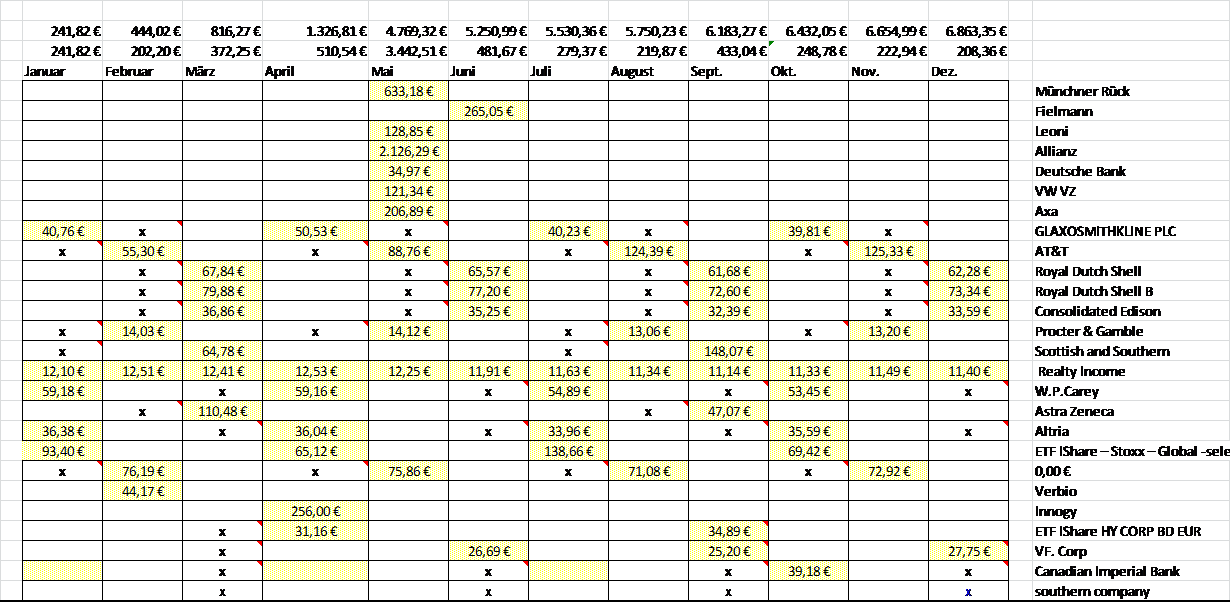

An der Börse wiederum lief es gut und mit der Entwicklung dort sind wir sehr zufrieden. Erstmalig haben wir auch ein ganzes Jahr durchgängig Dividenden bezogen.

Netto flossen damit 6.863 Euro auf das Dividendenkonto und wurden reinvestiert. Im Dezember 208,36 €. Southern Comp. hat noch keine Dividende in 2017 gezahlt. Der Wert ist noch zu frisch im Depot.

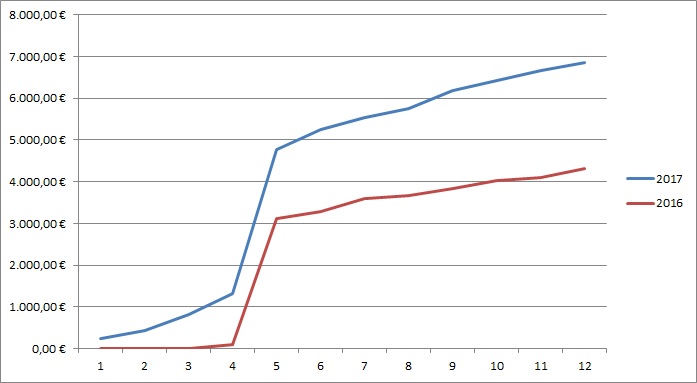

Die Entwicklung zwischen 2016 und 2017 sah damit so aus, wobei 2016 die ersten drei Monate fehlten.

Der Baufortschritt der dritten Immobilie ruht aufgrund der Wetterlage etwas.

Die Überprüfung des ETF ergab ein Ungleichgewicht zwischen den MSCI World zu den beiden Rentenwerten. Diese sind im Depot auch beide mit Minus. Die Euroanleihen mit -0,29% und die 1-3 jährigen US Anleihen mit -8,91 %. In Summe liegt das Depot aber mit 5,11 % imPlus. Ein Rebalancing führen wir noch nicht durch.

In Summe sieht es dann wie folgt aus:

Immobilien : 104.058 €

Aktiendepot Hausbank: 138.697 €

ETF Depot : 87.136 €

Dividendendepot : 104.382 €

Cash: 2.946 €

Tagegeldkonto: 3.870 €

Daraus folgt : 441.089 € ( siehe auch Historie )

Frohes Neues Jahr.

Darf ich fragen wie Du den Wert der Immobilien ansetzt?

Verkehrswert abzgl. Restschuld?

Kaufpreis abzgl. Restschuld?

MoinMat,

auch Dir ein gesundes Neues Jahr.

Die Immobilien sind nach Fertigstellung einmal inkl. Grundstück bewertet worden. Wir haben aber dann den (niedrigeren) Neubauwert, also unsere Kosten ohne Nebenkosten, gewählt. Hier ziehen wir die Verbindlichkeiten von ab, sowie jedes Jahr 2% Abschreibung.

Im Moment sind die Immobilien bestimmt etwas mehr wert aufgrund der erhöten Nachfrage nach Wohnraum. Wir haben bewusst etwas konservativ kalkuliert.

Ok, das heisst Ihr habt immer komplett neu gebaut und keine Gebrauchtimmobilie erworben.

Analog wäre das dort dann ja:

Kaufpreis+Nebenkosten abzgl. Restschuld

Warum zieht Ihr die Afa vom Immobilienwert ab?

Moin Mat,

Wir wollen die Immobilien später eigentlich nicht behalten sondern die „stillen Reserven“ dann ziehen, also verkaufen. Darum ziehen wir heute die AFA ab. Ist ja eigentlich auch üblich.

Habt Ihr als natürliche oder als juritische Person gebaut/gekauft?

Moin Mat,

wir schreiben hier als rein private Personen. Kommt im Blog eigentlich auch öfter zur Sprache.

Wenn es Dich interessiert,lese doch in den älteren Berichten gerne nach.( z.B. Warum das Ganze /über mich)

Dass Ihr „privat“ seid wusste ich. Mir ging es nur um den Abzug der Afa,das kenne vom Bilanzieren aber nicht beim privaten Invest. Daher meine Nachfrage 🙂

Sieht ja echt vielversprechend aus! Bei mir gehts gerade auch gut, der Markt spielt mit und die Buchgewinne florieren. Aber auch das kann kehren.

Grüsse

Thomas

Hallo Thomas,

ja , danke. Ich habe es bei Dir schon gesehen, Gratuliere.

LG

Plutusandme

Moin Plutusandme,

erst mal wünsche ich Euch beiden ein frohes Neues Jahr!

Ich beneide Euch Dividendeninvestoren ja schon irgendwie. Bei meinen ETFs bekomme ich genau alle drei Monate Dividendenauszahlungen überwiesen. So ein stetiger, monatlicher, Flow von Dividenden wie bei Euch muss schon etwas Beruhigendes haben. Ich würde wohl jedes Mal Grinsen müssen und würde mich freuen! Auch wenn es monetär vielleicht keinen großen Unterschied macht, psychologisch ist so ein regelmäßiger Dividendenflow schon eine feine Sache.

Viel Glück für Eure Perfomance in 2018!

VG, nico

Moin Nico,

wir wünschen Dir auch alles Gute, viel Gesundheit, dann kommt der Rest von allein.

Es macht schon Spass die monatlichen Eingänge zu beobachten, obwohl es wirklich nicht wichtig ist. Die Auszahlungstermine liegen nun mal so. Das geht auch mit ETFs. Wir wollen es ja mal irgendwann zu Auszahlungen kommen lassen, das heisst dann für uns, wir geben dem Depot ein Jahr Vorlauf und zahlen uns dann im Folgejahr in 12er Raten eine „Rente“ aus.

Also ist es wirklich egal, wann die Dividenden kommen. Nur die Diversifikation beachten, dann klappt das schon.

LG

Plutusandme

Umschichten oder Verkaufen ist trotz langfristiger Planung und der evtl. Absciht nicht zu handeln und alles liegen zu lassen von Zeit zu Zeit unumgänglich. Das kann man hier gut erkennen. Entweder wird Kapital für etwas anderes benötigt (früher konnte man sich vom gut verzinsten Tagesgeldkonto bedienen, aber da vergammelt das Geld derzeit..), heute werden eben Wertpapiere als Geldspeicher verwendet, und natürlich Immobilien als Wertspeicher. Ich selbst habe gerade mein Depot umgeschichtet. Nach ‚Reinfall‘ mit General Electric haben bis auf wenige Ausnahmen alle Papiere nur noch einen Anteil von maximal 2% am Depot. Was stark gestiegen war, wurde teilverkauft. So sind einige Werte rausgeflogen und dafür BASF, Roche und Altria und einige andere reingekommen, die ich teilweise letztes Jahr nicht gesehen bzw. gekauft hätte. Niemals nie gilt nicht, flexible Anpassung an den Markt wenigstens einmal im Jahr, besser zweimal. Was gestern super war (siehe General Electric oder Nokia) ist morgen angekratzt, dafür gehen andere Aktien ins Rennen.

Moin Egg,

ja, das stimmt. Hinzu kommen noch Gesetztesänderungen,die eine Reaktion erfordern. So waren wir von der neuen Haltefrist der Immobilienfonds betroffen. “ jahre bekamen wir Monat fürMonat unsere ehemals monatliche Sparrate zurück. Da wir einen Teil in Immobilien haben wollten, war es für uns auch Anlaß zu prüfen ,ob wir in physische Immobilien investieren.

Bei den Aktien kann schon ein Vorstandwechsel dafür sorgen, das Werte in einem anderen Fokus landen ( z.B. PNE

LG Gruß

Plutusandme

Servus Plutusandme,

freut mich wirklich sehr für euch, dass ihr euer Vermögen so im Griff habt und, wenn man sich die Historie anschaut, auch konsequent steigert.

Eine Frage hätte ich jedoch zu eurem Cash-Anteil. Entschuldigt bitte, wenn ihr das Thema schon an anderer Stelle angesprochen habt oder jemand anderes diese Frage gestellt hat, aber habt ihr eine Art Daumenregel, wie viel Liquidität ihr jederzeit haben möchtet? Als Immobilienbesitzer, vor allem wenn es Umbau/Neubauthemen geht, würde ich davon ausgehen, dass man gerne ein höheres Polster fahren möchte für den Fall der Fälle.

Vorausgesetzt ihr möchtet nicht Teile eures Depots verkaufen, fände ich es spannend zu sehen, ob ihr die knapp €7.000 für ausreichend haltet. Auch mit Blick auf die Vergangenheit.

Gruß,

Wolfgang

Moin Wolfgang,

die Mietkonten sind hier nicht aufgeführt. Mit den Mietkonten werden also die Zinsen, Tilgung aber auch die Rückstellung für Reparatur und Wartung bedient. Wir rechnen hier mit ca. 10€ pro Quadratmeter pro Jahr. Für Neubauten vielleicht ein wenig hoch, aber so haben wir es festgelegt. Die Tilgung spiegelt sich in der Immobilienbewertung in den Monatsberichten wieder.

Das Tagegeld wurde jetzt für den Neubau ziemlich gebeutelt und aufgebraucht. Das Tagegeldkonto ist definiert als Notfallkonto für ein Verlust des Arbeitsplatzes des max. Verdieners. Also bei uns wäre das Herr Plutusandme. Aus eigener Erfahrung und auch als Helfer bei anderen Personen gehen wir im Falle eines Jobverlustes von ca. 9 Monat Jobsuche aus. Das Tagegeldkonto muss diese Zeit , bei Beibehaltung des Lebensstandards , überbrücken können. Das heisst für uns, das Tagegeldkonto wird mit der Zeit wieder auf ca. 24.000 Euro anwachsen müssen.

Gruss Plutusandme